DISCIPLINA IVA PER GLI INGRESSI DEGLI SPETTACOLI SPORTIVI

La disciplina Iva applicabile agli ingressi degli spettacoli sportivi è regolata dal comma 11, articolo 6, L.133/1999, che stabilisce quanto segue:

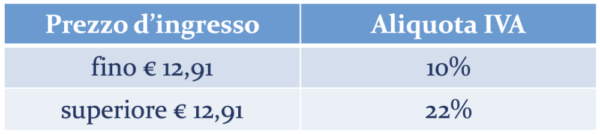

“ (…) per tutti gli spettacoli cinematografici e per gli spettacoli sportivi per ingressi di prezzo fino a lire 25.000 [euro 12,91] nette, l’aliquota dell’IVA è fissata nella misura del 10 per cento”.

DISCIPLINA IVA PRESTAZIONI ACCESSORIE

Con la circolare n.165/E/2000 l’Agenzia delle entrate ha precisato che:

“le operazioni accessorie alle prestazioni relative alle attività di spettacolo, in forza del principio espresso dall’articolo 12 del DPR n.633 del 1972, sono assoggettate all’aliquota propria della prestazione spettacolistica principale. Allo scopo di individuare le operazioni accessorie va verificato il nesso di dipendenza funzionale con la prestazione principale, tenuto conto anche del valore comparativo delle varie prestazioni”.

Alcuni chiarimenti sono stati forniti con la risoluzione n.6/E/1998 in merito alla sussistenza del rapporto di accessorietà:

“necessario un nesso di dipendenza funzionale delle prestazioni accessorie rispetto alla prestazione principale. Occorre in particolare che le prestazioni accessorie siano effettuate proprio per il fatto che esiste una prestazione principale, in combinazione con la quale possono portare ad un determinato risultato perseguito. Conclusivamente, sono accessorie solo le operazioni poste in essere dal medesimo soggetto in necessaria connessione con l’operazione principale alla quale, quindi, accedono e che hanno, di norma, la funzione di integrare, completare o rendere possibile la detta prestazione o cessione principale”.

“(…) tutte le volte in cui ricorre il rapporto di accessorietà, si deve negare che l’operazione accessoria sia suscettibile di avere, nei rapporti tra le parti dell’operazione principale, un trattamento fiscale, ai fini IVA, autonomo e diverso da quello previsto per l’operazione principale cui accede”.

Esempi:

– il servizio di guardaroba, la vendita di cuscini e del programma dello spettacolo non possono essere considerate operazioni accessorie alla prestazione di spettacolo, non costituendo le stesse la necessaria integrazione e l’essenziale completamento della prestazione di spettacolo; ne deriva che a tali attività non si rende applicabile l’aliquota propria dello spettacolo in occasione del quale le stesse vengono svolte bensì l’aliquota nella misura ordinaria – risoluzione n.88/E/2001.

– i diritti di prevendita, per contro, costituiscono parte integrante del corrispettivo previsto per assistere allo spettacolo, ancorché gli stessi possano essere poi attribuiti dall’organizzatore dello spettacolo al distributore dei biglietti a compenso dell’attività svolta da questi e pertanto risultano assoggettati all’aliquota ridotta applicata a quest’ultimo – risoluzione n.88/E/2006.