È stato pubblicato in Gazzetta Ufficiale il D.lgs. n.87 del 2024, rubricato «Decreto Sanzioni».

A partire dal 1° settembre sarà meno oneroso regolarizzare eventuali violazioni fiscali, sia nel caso di «autodenuncia» (ravvedimento operoso), sia nel caso di contestazione da parte dei verificatori.

Di seguito, le principali novità.

N.B. Le disposizioni del predetto Decreto non saranno retroattive; si applicheranno, pertanto, solo per le violazioni commesse a decorrere dal 1° Settembre 2024.

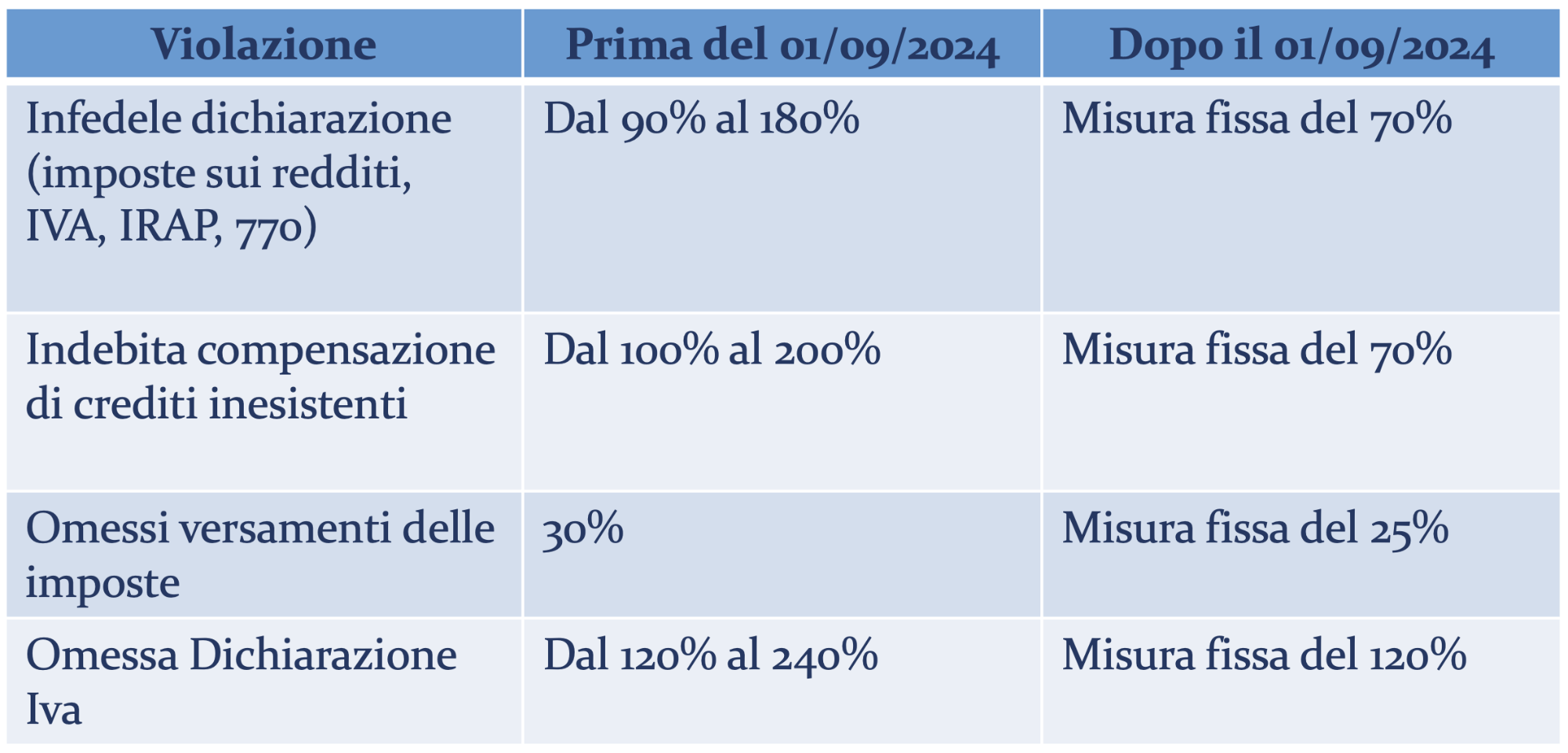

RIFORMA SANZIONI TRIBUTARIE: ALCUNE DELLE NOVITÀ 2024

CHE COSA SI INTENDE PER RAVVEDIMENTO OPEROSO ?

Il Ravvedimento Operoso è una procedura che permette di porre rimedio a omissioni, ritardi e irregolarità, pagando una sanzione ridotta rispetto al caso in cui fosse la stessa Agenzia delle Entrate a irrogarla.

L’importo della sanzione è commisurato all’intervallo di tempo entro il quale si decide di ravvedersi (prima paghi, meno paghi). Il Decreto ha riformato tale istituto, permettendo di pagare sanzioni più basse, fino a 1/10 del minimo.

CUMULO GIURIDICO

Il Decreto prevede, altresì, la possibilità di avvalersi del cd. Cumulo Giuridico: un meccanismo che comporta l’irrogazione di una sanzione unica, anziché la sommatoria di singole sanzioni.

Tale misura permette di agevolare il Contribuente, facendogli sostenere un onere meno impattante, in caso di violazioni plurime.